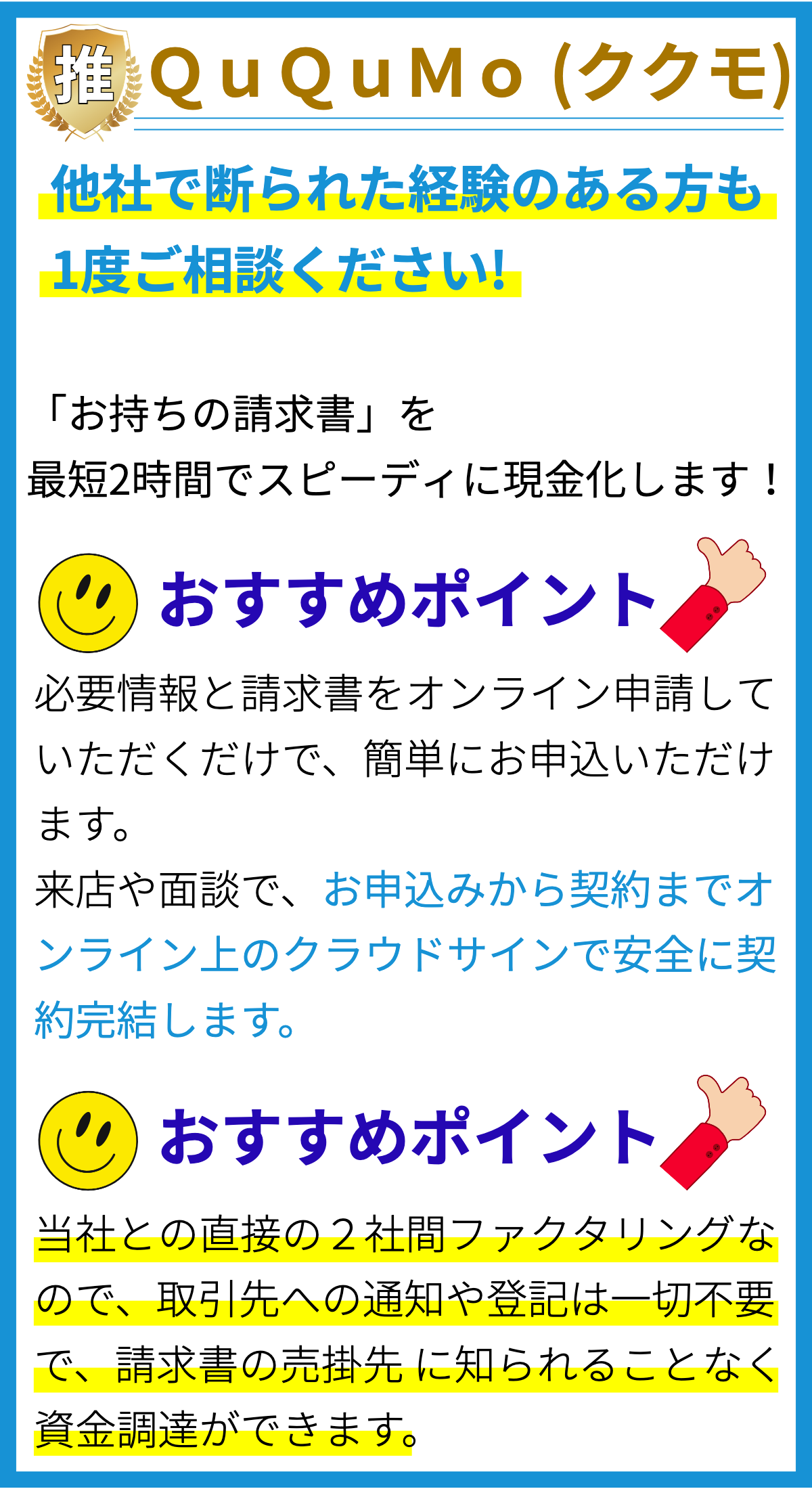

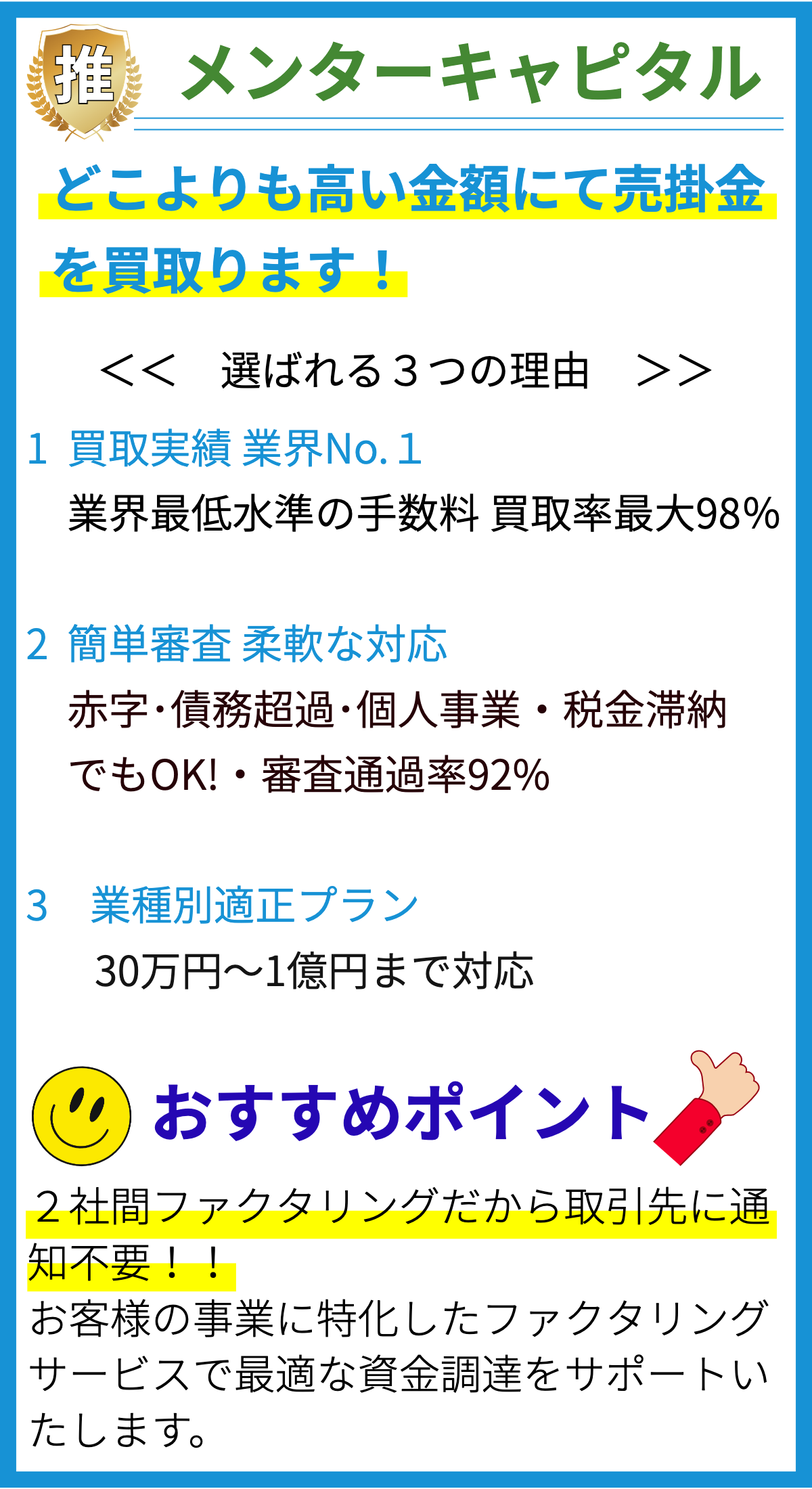

【PR】

ビジネスローンの概要

ビジネスローンは、企業が資金調達をするための一般的な方法の一つです。これは、事業拡大、新しいプロジェクトの資金調達、運転資金の確保など、さまざまな目的で使用されます。以下では、ビジネスローンの仕組みについて詳しく説明します。

ビジネスローンの種類

ビジネスローンにはいくつかの異なる種類があります。主要な種類として、銀行ローン、オンライン融資、SBAローン(米国のSmall Business Administrationが提供)、トレードファイナンス、そして資産担保ローンがあります。これらの種類は、企業のニーズや資金調達の目的に応じて選択されます。

申請プロセス

ビジネスローンの申請プロセスは、借入先や貸し手によって異なりますが、一般的なステップは次のとおりです。

1. 融資目的の明確化

まず、借入先は資金を借りる目的を明確にし、どの種類のビジネスローンが適しているかを決定します。事業の成長、設備の購入、従業員の給与支払いなど、目的に合ったローンを選択します。

2. 財務情報の整理

貸し手は、借入先の信用評価を行うために、企業の財務情報を収集します。これには貸し手に提供するための収益報告書、貸借対照表、キャッシュフロー計算書などの文書が含まれます。

3. 融資額と金利の決定

貸し手は、申請者の信用履歴や財務状況に基づいて、融資額と金利を決定します。融資額は、必要な資金の額によって異なります。

4. 必要な保証と担保の提供

多くの場合、ビジネスローンは担保として企業資産を要求することがあります。これは、貸し手がリスクを最小限に抑えるための手段です。また、保証人を指定する場合もあります。

5. ローン申請の提出

必要な文書と情報を提供した後、借入先はローン申請を貸し手に提出します。貸し手は申請を審査し、承認されれば融資手続きを進めます。

6. ローンの利用

承認されたローンは、資金が必要なプロジェクトや経費に使用されます。ビジネスローンを利用する際には、資金を効果的に管理することが重要です。

返済

ビジネスローンの返済は、貸し手と借入先の間で合意されたスケジュールに従って行われます。通常、返済期間は数年から数十年にわたり、毎月の返済額は元本と利息から構成されます。

利息と費用

ビジネスローンの金利は、融資額、借入先の信用履歴、ローンの種類によって異なります。また、ローン手数料やその他の費用も発生することがあります。これらの費用は、借入先がローンを利用する際に考慮する必要があります。

信用評価と影響

ビジネスローンの返済履歴は、企業の信用評価に影響を与えます。返済を適切に行えば、将来の融資条件が改善される可能性があります。逆に、返済を怠ると信用評価が悪化し、新たな融資を受ける際に不利な条件が課せられることがあります。

ビジネスローンの利点

ビジネスローンを利用することにはいくつかの利点があります。これには、資金調達の柔軟性、資本の増加、税制上の優遇措置の利用などが含まれます。

ビジネスローンの注意点

一方で、ビジネスローンを利用する際には注意が必要です。貸し手との契約条件や金利をよく理解し、返済スケジュールを守ることが重要です。また、返済能力を過信せず、リスクを適切に評価することも大切です。

まとめ

ビジネスローンは企業の資金調達に役立つ重要なツールです。適切に利用することで、事業の成長やプロジェクトの実現に貢献し、企業の成功を支えることができます。しかし、慎重な計画と返済能力の確保が必要です。企業は貸し手との契約条件をよく理解し、リスクを最小限に抑えながらビジネスローンを活用するべきです。